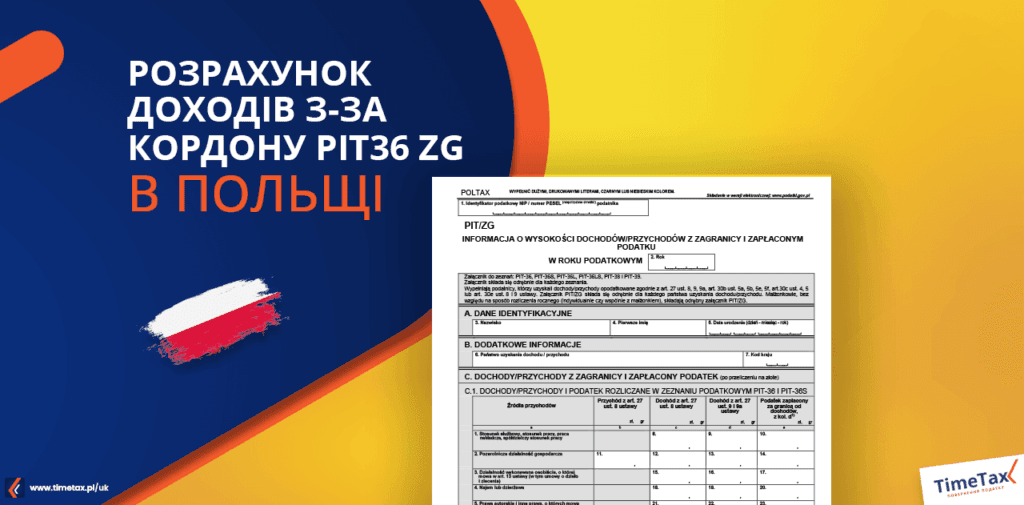

Якщо ви розраховуєтеся за кордоном і звітуєте про доходи, отримані у Польщі, ви зобов’язані повідомити польську податкову інспекцію про іноземний дохід у відповідній декларації PIT 36. Декларація PIT 36 є відповідним документом, якщо ви отримуєте дохід за межами Республіки Польща. Однак, ви також повинні пам’ятати про додаток ZG.

Як правильно подати податкову декларацію з додатком PIT 36 + ZG?

Для того, щоб правильно оформити розрахунок у Польщі, скористайтеся нашими послугами. Ви можете завантажити документи з нашого сайту або скористатися простою онлайн-формою. Якщо ви віддаєте перевагу особистому контакту, наші пункти обслуговування клієнтів також будуть раді допомогти вам заповнити документацію та відповісти на ваші запитання.

Щоб бути в курсі актуальних подій, підписуйтесь також на наш Фейсбук та Інстаграм.

Працюючи з нами, ви можете бути впевнені, що до податкової буде відправлений правильно розрахований PIT 36 + ZG. Ми зробимо для вас відповідний перерахунок ваших іноземних доходів (методом пропорційного вирахування або методом прогресивного відрахування), уникаючи при цьому подвійного оподаткування. Ми професійно займаємося врегулюванням внутрішніх та іноземних доходів. У нас ви також можете подати заяву на повернення податку, сплаченого за кордоном, вибравши відповідний спосіб розрахунку.

Що таке PIT 36 з іноземним додатком (PIT ZG)?

Додаток ZG (закордон) додається до податкової декларації, коли необхідно розрахуватися з польською податковою інспекцією за іноземні доходи. Додаток PIT36 ZG додається до форм PIT-36, PIT-36 L, PIT-38 і PIT-39 для декларування доходів, отриманих за кордоном.

Доходи з кожної країни показуються окремо, на окремих додатках. Це означає, що якщо ви працювали в 3 різних країнах протягом податкового року, у вашій річній декларації повинно бути 3 додатки.

Спосіб розрахунку залежить від того, чи має Польща договір про уникнення подвійного оподаткування з країною, в якій ви отримали дохід. З іншого боку, можна виділити 2 методи, які використовуються під час розрахунків для запобігання подвійному оподаткуванню: метод зменшення податкового зобов’язання та метод пропорційного вирахування.

0 коментарів